发布时间:2019-02-28来源:广东晟典律师事务所

作者:王永敬、刘双双

近年来,拆除重建类城市更新成为了深圳市主要的供地来源,并在不断发展过程中形成了具有深圳特色的开发模式。

根据《深圳市城市更新办法》(深圳市人民政府令290号)相关规定,拆除重建类城市更新项目范围内的土地使用权人与地上建筑物、构筑物或者附着物所有权人相同且为单一权利主体的,可以由权利人依据该办法实施拆除重建,所有权人不同或者存在多个权利主体的,可以在多个权利主体通过协议方式明确权利义务后由单一主体实施城市更新,也可以由多个权利主体签订协议并依照《公司法》的规定以权利人拥有的房地产作价入股成立公司实施更新,并办理相关规划、用地、建设等手续。

拆除重建类城市更新一般采取自行开发、合作开发(含拆赔)模式进行开发,本文主要梳理拆除重建类城市更新项目几种主要开发模式涉及的税收问题。本文所述的开发模式主要从税法的视角进行分类和界定,所提及的开发模式不涵盖所有的常见模式,也不包括经过税务筹划后的变通模式。本文主要讨论开发主体(含合作开发者)的税务问题。

一、自行开发模式涉税分析

目前深圳市以净地方式取得土地使用权的项目大部分采用自行开发模式,部分城市更新项目改造后自用(大部分为工改工类项目)或者单一权利主体城市更新项目也大多采用自行开发模式。

自行开发模式,因项目实施主体为原土地权利主体,故搬迁环节不涉及与他方签订拆迁补偿协议,而是由原土地权利主体自行拆迁安置,也就不涉及搬迁补偿环节的税收问题。

(一)土地取得阶段的税收问题

自行开发模式下,原土地权利主体作为项目实施主体,在从国土部门重新取得土地使用权时应按规定缴纳契税及印花税。

1.契税

根据《广东省契税实施办法》第六条规定,国有土地使用权出让、土地使用权出售、房屋买卖的契税计税依据为成交价格,也即土地、房屋权属转移合同确定的价格,包括承受者应交付的货币、实物、无形资产或者其他经济利益。同时根据《深圳市人民政府办公厅关于加强契税征收管理的通知》(深府办[2005]176)规定,凡契税纳税义务时间发生在2006年1月1日(含当日)之后的,按照现行国家和省契税政策规定的税率执行,其他土地房屋权属转移一律按3%的税率执行。其他土地房屋权属转移,主要包括土地使用权出让、转让(含出售、赠与和交换)。

原土地权利主体作为城市更新项目的实施主体,在注销土地使用权证后通过出让方式从国土部门重新取得土地使用权,不属于享受契税优惠政策的情形,因此应由原土地权利主体按支付或补缴的地价的3%缴纳契税。

2.印花税

根据《财政部、国家税务总局关于印花税若干政策的通知》(财税[2006]162号)第三条规定,对土地使用权出让合同、土地使用权转让合同按产权转移书据征收印花税。

原土地权利主体通过出让方式重新取得土地使用权时,应按与国土部门签订的国有土地使用权出让合同或补充协议上所载金额的万分之五缴纳印花税。

(二)物业建成阶段的税收问题

1.自建自用部分涉及的税种

原土地权利主体在物业建成后通常将部分或全部物业作为自用,对于这部分自用的物业,因权属未发生转移,故无需缴纳增值税、土地增值税。

但若原土地权利主体日后将自用房地产转让或销售的,则应按销售不动产缴纳相关增值税、土地增值税、印花税、企业所得税等。

2.自建转让部分涉及的税种

原土地权利主体在物业建成后将部分物业转让的,应在转让环节按规定缴纳增值税及其附加、土地增值税、印花税、企业所得税。

(1)增值税及其附加

根据《增值税暂行条例》、《增值税暂行条例实施细则》、《纳税人转让不动产增值税征收管理暂行办法》(国家税务总局公告2016年第14号),原土地权利主体将建成的部分物业转让的,应按销售不动产缴纳增值税,以转让物业取得的全部价款和价外费用作为销售额,按10%缴纳增值税。同时,原土地权利主体还应按实际缴纳的增值税税额的12%缴纳附加税费(其中城市维护建设税7%、教育费附加3%、地方教育附加2%)。

(2)土地增值税

原土地权利主体以转让物业取得的收入(不含增值税)扣除规定的扣除项目后的余额作为增值额,按四级超率累进税率计算缴纳土地增值税。

根据《土地增值税暂行条例》及《土地增值税暂行条例实施细则》,新建房地产转让中,若原土地权利主体为非房地产开发企业,则扣除项目包括取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用;与转让房地产有关的税金。

其中,取得土地使用权所支付的金额,主要是指原土地权利主体在取得土地使用权时缴纳的地价款及其契税;开发土地和新建房及配套设施的成本,主要是指原土地权利主体在开发项目中实际发生的成本,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用;开发土地和新建房及配套设施的费用,主要是指与开发项目有关的销售费用、管理费用、财务费用;而与转让房地产有关的税金,主要是指在转让物业时缴纳的城市维护建设税、印花税、教育费附加。

(3)印花税

原土地权利主体转让建成物业的,应按产权转移书据即转让合同所载金额的万分之五缴纳印花税。

(4)企业所得税

原土地权利主体应将转让物业取得的收入扣除相关成本及费用后的余额按规定缴纳企业所得税。

二、合作开发模式涉税分析

合作开发通常指以原土地权利主体与出资方对特定地块的建设项目以合资或合作方式进行共同开发的行为。合作开发模式也分为四种:一是原土地权利主体与出资方合作,以原土地权利主体名义开发;二是原土地权利主体与出资方合作,以出资方名义拆补开发;三是原土地权利主体以土地使用权作价入股,与出资方成立项目公司,以项目公司名义开发;四是原土地权利主体与出资方成立项目公司,以项目公司名义拆补开发。在这四种合作开发模式下,就原土地权利主体而言,其涉及的税收问题如下:

(一)以原土地权利主体名义开发

就原土地权利主体而言,这种合作开发模式涉及的税种与原土地权利主体自行开发模式涉及的税种相似。

1.土地取得阶段的税收问题

在土地取得环节需缴纳契税3%及印花税0.05%。

2.物业分配阶段的税收问题

在物业分配阶段,建成后自用部分无需缴纳相关税费,而分配给出资方的物业则应视同销售不动产,按规定缴纳增值税及其附加、土地增值税、印花税、企业所得税等(同自行开发模式中建成后转让情形)。

(二)以出资方名义拆补开发

在这种开发模式下,通常是先由原土地权利主体与出资方签订搬迁补偿协议,拆迁后将原土地使用权证注销,再以出资方的名义与国土部门签订土地使用权出让合同,以出资方名义取得土地使用权进行项目开发,待物业建成后双方按照一定比例分配物业,或由一方取得全部建成的物业,另一方获得货币或其他形式的补偿。

此种开发模式下,开发项目实施主体为出资方,就原土地权利主体而言,主要涉及税收的环节包括搬迁补偿环节、物业建成分配环节,而土地取得环节的税负义务由取得土地的出资方承担。

1.搬迁补偿阶段的税收问题

以出资方名义进行项目开发,需将土地使用权证交还国家并注销,出资方再与国土部门签订土地使用权出让合同,在这一过程中,并没有发生土地使用权的权属转移,故在注销土地使用权证之前的搬迁补偿阶段,对于原土地权利主体而言可能涉及的税种仅为企业所得税,如原土地权利主体的搬迁性质属于政策性搬迁,则可享受企业所得税的优惠政策。

(1)增值税

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第一条第(三十七)款规定,土地使用者将土地使用权归还给土地所有者免征增值税。根据深圳市《城市更新税收政策指引》(深地税办发[2012]37号)及116号文的规定,被拆迁方取得的拆迁安置补偿所得(含货币或回迁房补偿)免征增值税。

原土地权利主体与出资方签订搬迁补偿协议并搬迁后,将土地使用权证交还国家并注销,从而取得搬迁补偿收入,该行为实际是由土地使用者将土地使用权归还给土地所有者,原土地权利主体因此取得的搬迁补偿收入免征增值税。

(2)土地增值税

根据《中华人民共和国土地增值税暂行条例》及《中华人民共和国土地增值税暂行条例实施细则》规定,因国家建设需要依法征用、收回的房地产,也即因城市实施规划、国家建设的需要而被政府批准征用的房产或收回的土地使用权免征土地增值税。

当待开发的项目纳入城市规划范围,原土地权利主体将土地使用权证交还国家并注销,取得搬迁补偿收入,该行为则是因城市实施规划而被政府批准收回的土地使用权而获得的搬迁补偿,因此也免于征收土地增值税。

(3)印花税

根据《中华人民共和国印花税暂行条例》第二条规定的印花税征收范围为购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;产权转移书据;营业帐簿;权利、许可证照;经财政部确定征税的其他凭证。

《搬迁补偿协议》并不在印花税的征收范围内,因此《搬迁补偿协议》以及取得搬迁补偿所得不需缴纳印花税。

(4)企业所得税

1)政策性搬迁

根据《国家税务总局关于发布〈企业政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)第三条规定,企业政策性搬迁,是指由于社会公共利益的需要,在政府主导下企业进行整体搬迁或部分搬迁。原土地权利主体的搬迁属于政策性搬迁的情况下可按该办法的规定执行。

在符合政策性搬迁的情况下,原土地权利主体取得的搬迁补偿的收入及发生的搬迁支出单独核算,二者差额为应税所得额。企业应在搬迁完成年度计算缴纳该项所得税,若企业在五年内未实际完成搬迁的,应在搬迁时间满五年的年度计算搬迁所得,这也变相给了原土地权利主体5年递延纳税优惠。当然,根据第40号文的规定,要享受该递延纳税的优惠政策,则应按规定完成申报工作。

2)非政策性搬迁

若原土地权利主体的搬迁行为不符合政策性搬迁规定情形的,则其应就取得的搬迁补偿收入作为应税收入,按规定计算缴纳企业所得税。

2.物业分配阶段的税收问题

因是以出资方的名义重新取得土地使用权进而进行项目开发,故就原土地权利主体而言,在土地取得环节就不存在契税等税收问题,该环节的税收责任由出资方承担。在物业建成后,原土地权利主体与出资方约定按比例分配建成的物业或取得一定的现金分配。

原土地权利主体对于分配取得物业的部分,作为物业的承受者需缴纳契税和印花税;对分配取得物业或现金形成的合作利润部分,应按规定计算应税所得并缴纳企业所得税。

(三)土地入股项目公司开发

原土地权利主体以土地使用权(含物业,本文同)投资入股,与出资方成立项目公司,原土地权利主体将土地使用权转让给项目公司后,由项目公司将土地使用权证注销,再由项目公司重新与国土部门签订土地使用权出让合同,取得土地使用权后以项目公司名义进行项目开发,项目开发完成后由项目公司以向股东分配利润的形式向原土地权利主体及出资方分配建成的物业或利润。在该种模式下,原土地权利主体涉及的税收问题如下:

1.土地使用权出资的税收问题

根据《增值税暂行条例》及“营改增”政策,原土地权利主体应按转让土地使用权缴纳增值税。根据《印花税暂行条例》,原土地权利主体按产权转移行为缴纳印花税。根据《契税暂行条例》,项目公司承受土地使用权,应由项目公司缴纳契税。

如果原土地权利主体以土地权利溢价出资注入项目公司,项目公司属于房地产开发企业,则该环节将涉及出资人(原土地权利主体)的企业所得税及土地增值税问题。

2.项目公司开发的税收问题

项目公司开发、销售过程中的主要税收事项及义务,可参照原土地权利主体自行开发模式,相关税种的纳税义务人由原土地权利主体变为项目公司。

(四)以项目公司名义拆补开发

原土地权利主体与出资方成立项目公司,项目公司对原土地权利主体进行拆迁补偿获得开发资格,原土地权利主体注销土地使用权证后,由项目公司重新与国土部门签订土地使用权出让合同,取得土地使用权后以项目公司名义进行项目开发,项目开发完成后由项目公司以向股东分配利润的形式向原土地权利主体及出资方分配建成的物业或利润。在该种模式下,原土地权利主体涉及的税收问题如下:

1.搬迁补偿阶段的税收问题

在此种合作开发模式下,原土地权利主体在搬迁补偿环节涉及的相关税费与第二种合作开发模式相似,也即仅需缴纳企业所得税,不同之处在于搬迁补偿的支付主体是项目公司而非出资方。

2.土地取得阶段的税收问题

因是以项目公司的名义重新取得土地使用权,故在土地取得阶段涉及的契税(3%)及印花税(0.05%),则是由项目公司承担。

3.物业分配阶段的税收问题

物业建成后,项目公司向原土地权利主体及出资方分配建成物业的,应由项目公司按视同销售不动产缴纳增值税及其附加、土地增值税、印花税、企业所得税等(相关比例及计算方式同前几种开发模式)。就原土地权利主体而言,就该环节取得的物业,应按规定缴纳契税(3%)和印花税(0.05%)。

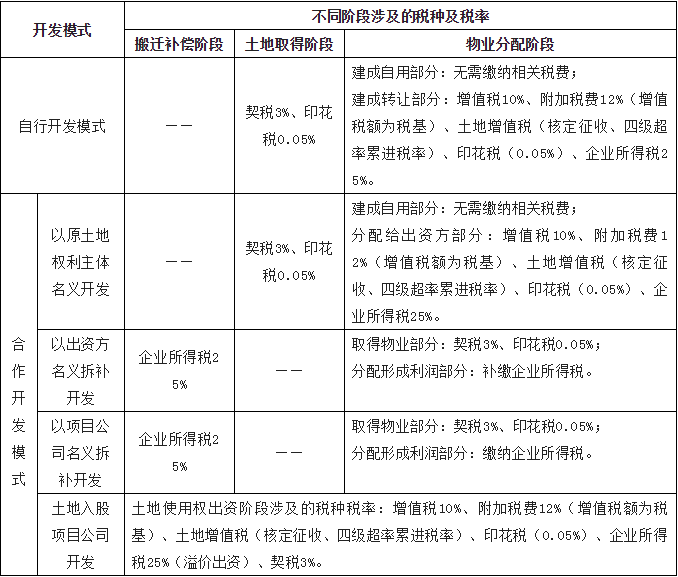

综合上述各种开发模式涉及的税收问题梳理,就原土地权利主体而言,不同的开发模式需要承担的税费有所不同,总结如下表: